2026年5月13日,绿控传动上会。

顶着"专精特新小巨人"、"国家制造业单项冠军"的光环,这家做新能源商用车电驱动系统的公司,过去三年完成了从亏损到盈利、从7.7亿到33.5亿营收的跨越。数字很漂亮,叙事很宏大。

但我仔细翻了翻招股书里的风险章节,又对照着看了交易所的问询函和一些公开报道,发现了一些不太舒服的地方。

营收在暴增,但经营现金流连续两年为负。应收账款堆到了将近15个亿,账上货币资金却只有不到3个亿。客户集中度高得离谱,而且前两大客户居然还是公司股东。更要命的是,IPO前夕,行业龙头法士特发了一篇超过1.3万字的举报材料,直指其核心产品涉嫌抄袭,相关专利正面临无效风险。

这篇文章不是要否定绿控传动。我只是觉得,上市前夕把这些风险因素串起来看看,或许比只看"新能源+高增长"的标签更有意义。

一、知识产权争议:IPO"创新属性"遭遇致命拷问

事件始末

2026年3月,绿控传动进入创业板IPO问询阶段。就在这个节骨眼上,陕西法士特齿轮有限责任公司向证监会、深交所提交了一份超过1.3万字的举报材料,同时向国家知识产权局提起专利无效申请――均已获受理。

法士特指控的核心产品是绿控传动的J8S260A变速器总成与其2017年推出的8DS260A变速器总成"高度雷同"。

"像素级"相似的证据链

法士特的举报不是空口无凭,有完整的拆解数据和测量报告:

第一层:参数重合。 两款产品均面向非道路宽体矿用车市场,1档至8档及倒挡速比完全一致――均为6.73、4.61、3.40、2.52、1.86、1.35、1、0.75以及倒挡6.25。产品总长度同为1103mm,重量仅相差7.5kg。

第二层:实物拆解。 法士特从售后市场采购4台绿控J8S260A进行深度拆解后发现,内部核心零件――二轴、缓速器拨叉――表面直接印有法士特注册商标。各档位拨叉毛坯与法士特产品完全一致,而在原本标注零件号的位置,发现了明显的打磨处理痕迹。

第三层:精密测量。 法士特对49件核心零件(中间轴总成、二轴总成、壳体类等)进行精密测量,结果显示所有数据均完全符合法士特图纸的尺寸要求。

第四层:专利关联。 法士特指出,绿控为J8S260A申报的实用新型专利(授权号CN222277445U),其说明书附图所示的总成结构、齿轮及滑套排布,与法士特早年获得授权的发明专利(授权号CN106641127B)内容高度契合。

绿控的回应与悬疑

面对密集举证,绿控传动4月23日发布回应,坚称"产品系自主研发,拥有完整自主知识产权,核心设计具备充分的技术合理性与独创性",表示未收到相关诉讼通知,事件未对其经营产生实质性影响。

但市场注意到一个细节:绿控在声明中没有正面回应零件来源问题,没有公布任何研发设计图纸、计算书、试制记录或测试报告。 这种"自证清白"的缺失,和法士特环环相扣的证据链之间,差距很明显。

对IPO审核的深层影响

创业板对上市企业的核心定位是"创新、创造、创意"。绿控传动在招股书中37次提及"创新",实控人李磊多次公开强调公司坚持"正向设计"。如果核心技术原创性存疑,这场质疑直击企业IPO的"生死线"。

深交所在首轮问询函中已对公司"产品技术及创新性"发出追问,并在二轮问询中进一步聚焦。举报是否属实需要监管部门最终裁定,但从投资者视角看,IPO前的这场知识产权风暴,已经给"技术护城河"这个说法打上了一个大大的问号。

二、财务风险链:多重重压下的"纸面富贵"

知识产权是外部冲击,财务数据则揭示了内生的脆弱性。这不是简单的"增收不增利",而是环环相扣的风险链条。

经营现金流持续失血

2023年至2025年,绿控传动经营活动产生的现金流量净额分别为519.91万元、-1.85亿元和-1.75亿元,三年合计"失血"超过3.5亿元。

FROM招股说明书

2024年和2025年,公司明明已经盈利4800万和1.5个亿,现金流为什么还是负的?答案指向下一环。

应收账款驱动营收增长

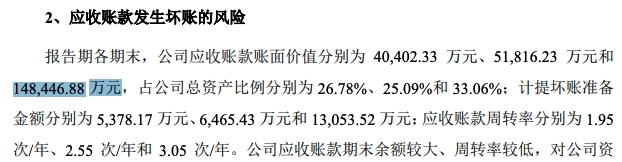

截至2025年末,应收账款账面价值已达14.84亿元,较2022年末的2.69亿元增长超过4.5倍,远超同期营收增速。2022年至2025年,应收账款占营业收入的比例分别为46.47%、59.42%、43.90%和48.16%。

FROM招股说明书

每卖出100块产品,差不多48块是赊账。

这意味着,过去三年的营收高增长,有相当一部分是放宽信用政策撑起来的。有收入、无现金,是这场增长最真实的成色。

报告期末公司已因部分客户回款困难进行单项坏账计提,截至2025年末,此类单项计提的坏账准备余额已达1.31亿元。如果下游商用车行业景气度下滑,客户财务状况恶化,这14.84亿的应收账款面临更大的减值压力。

紧绷的资金链

经营现金持续失血叠加扩产需求,绿控传动的资金链已经高度紧绷:

截至2025年末,货币资金仅2.76亿元

-

短期借款高达7.90亿元

-

资产负债率攀升至79.78%

资金缺口超过5亿,公司不得不依赖外部融资维持运转。一旦融资环境变化或回款进一步恶化,资金链断裂不是危言耸听。

历史亏损还没填平

即便2025年盈利1.5个亿,截至2025年末,未分配利润仍为-1.18亿元。上市后相当长时间内不具备现金分红能力。

招股书坦言:"预计未分配利润转正时间存在不确定性。"

毛利率的隐忧

综合毛利率呈"先升后降"态势――2023年16.77%、2024年19.78%、2025年16.06%。原材料成本占主营业务成本比例高达81.51%,铜价上涨20%导致毛利率下降1.23个百分点,铝价上涨20%导致毛利率下降1.31个百分点。

大宗商品价格波动加剧的背景下,毛利率的波动会直接侵蚀利润。

三、客户集中度:绑定"大客户股东"的双刃剑

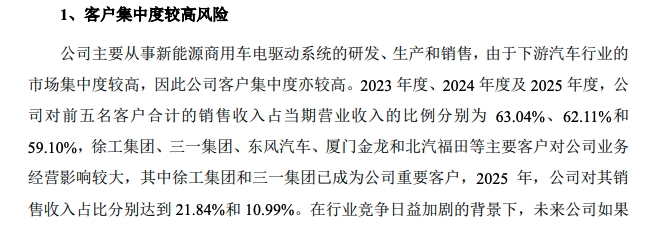

绿控传动对前五名客户合计销售占比分别为63.04%、62.11%和59.10%。徐工集团占比21.84%,三一集团占比10.99%。

FROM招股说明书

有意思的是,这两大客户均通过关联方持有公司股权:徐工集团旗下徐州云享、民朴云盛,三一集团旗下三一重工,以及东风汽车关联方信之风,都在IPO前入股了。

深交所在首轮问询函中直接追问:"是否存在通过股权换取订单的利益输送?"

绿控传动和中介机构的回复是:入股前后购销条款未发生实质变化,定价公允。

这个解释能不能让人信服是另一回事。但一个不争的事实是:当客户同时是股东,商业关系的独立性必然受到质疑。14.84亿的应收账款背后,是深度绑定的利益格局。

一旦这些大客户需求变化或经营恶化,绿控传动的业绩将面临断崖式冲击。

四、业务结构隐忧:客车断崖与"一条腿走路"

从收入构成看,绿控传动的业务集中度在加剧:

货车电驱动系统收入占比从2023年的75.83%攀升至2025年的84.73%

-

客车电驱动系统收入占比从2023年的8%以上,骤降至2025年的3.08%

客车市场几乎溃败意味着公司越来越依赖货车这一单一赛道。过去三年新能源重卡渗透率从5.57%飙升至28.87%,确实踩中了风口。

但当渗透率增速放缓、竞争加剧,这条"越来越窄的独木桥"能走多远,是个问题。

招股书自己也承认了来自整车厂"纵向延伸"和乘用车电驱动厂商"横向跨界"的双重竞争压力。

结语

绿控传动是一家怎么样的公司?

从数据看,它在过去三年完成了惊人的增长,踩中了新能源重卡的风口,实现了从亏损到盈利的跨越。

从风险看,它的现金流在持续失血,账上货币资金覆盖不了短期借款,应收账款堆成山,历史亏损还没填平。最致命的是,它赖以估值的技术"原创性",正被行业龙头实名质疑。

资本市场从来不缺少"三年十倍"的故事,缺少的是穿越周期的真实价值创造。

绿控传动能否兑现增长承诺,取决于它能否在知识产权争议中自证清白,能否在紧绷的资金链中完成自我修复,能否在越来越集中的客户结构中保持议价能力。

这些问题,上市之后的财报会给出答案。

在那之前,保持审慎,不是什么坏事。

(本文所有分析和质疑均基于公司公开披露信息及交易所问询函,旨在进行理性投资风险提示)